我国上市公司2014年实施企业内部控制规范体系情况分析报告

财政部会计司 证监会会计部 证监会上市部 山东财经大学

根据财政部、证监会、审计署、银监会和保监会联合颁布的《企业内部控制基本规范》及其配套指引,以及财政部、证监会发布的《关于2012年主板上市公司分类分批实施企业内部控制规范体系的通知》(财办会〔2012〕30号)要求,在分类分批实施的基础上,我国所有主板上市公司应当在2014年实施企业内部控制规范体系。为了全面、深入了解近年来我国上市公司实施企业内部控制规范体系情况,财政部、证监会联合山东财经大学,跟踪分析了2014年上海证券交易所和深圳证券交易所公开披露的上市公司年度内部控制评价报告、内部控制审计报告、年度报告等资料,结合我国上市公司2011年至2013年实施企业内部控制规范体系情况,以及财政部和证监会在推动内部控制规范体系实施和日常监管工作中掌握的有关情况,形成了《我国上市公司2014年实施企业内部控制规范体系情况分析报告》(以下简称“本报告”)。

一、2014年我国上市公司实施企业内部控制规范体系基本情况

(一)总体情况

1.内部控制评价报告披露情况

截至2014年12月31日,沪、深交易所共有上市公司2613家,其中,沪市上市公司995家,深市上市公司1618家。从所属板块划分来看,包括主板公司480家,中小板公司732家,创业板公司406家。

2014年度,2571家上市公司披露了内部控制评价报告,占全部上市公司的98.39%。与2013年度相比,披露数量提高了259家,披露比例提高5.5%。

2.内部控制评价报告的结论

2014年度,在2571家披露了内部控制评价报告的上市公司中,2538家内部控制评价结论为整体有效,占披露了内部控制评价报告上市公司的98.72%,33家内部控制评价结论为非整体有效,占披露了内部控制评价报告上市公司的1.28%。如表1所示,在内部控制评价结论为非整体有效的上市公司中,9家上市公司内部控制评价报告的结论为财务报告内部控制有效、非财务报告内部控制无效;16家上市公司内部控制评价报告的结论为财务报告内部控制无效、非财务报告内部控制有效;6家上市公司内部控制评价报告的结论为财务报告内部控制和非财务报告内部控制均无效;2家上市公司披露内部控制存在重大缺陷但是未区分财务报告内部控制和非财务报告内部控制。

表1 内部控制有效性结论披露情况

|

内部控制有效性 |

整体有效 |

财务报告内部控制有效、非财务报告内部控制无效 |

财务报告内部控制无效、非财务报告内部控制有效 |

财务报告内部控制和非财务报告内部控制均无效 |

内部控制存在重大缺陷但未区分财务报告和非财务报告 |

总计 |

|

公司数量 |

2538 |

9 |

16 |

6 |

2 |

2571 |

|

占比 |

98.72% |

0.35% |

0.62% |

0.23% |

0.08% |

100% |

3.内部控制缺陷的认定标准

2014年度,在披露内部控制评价报告的2571家上市公司中,2149家上市公司披露了内部控制缺陷认定标准,其中2113家上市公司分别披露了财务报告和非财务报告内部控制缺陷认定标准,占比82.19%,比2013年上升了近7个百分点;36家上市公司未区分财务报告和非财务报告披露内部控制缺陷认定标准,占比1.40%,比2013年下降了0.33个百分点。422家上市公司未披露内部控制缺陷认定标准,占比16.41%,比2013年下降了6.51个百分点(如表2所示)。这说明在披露内部控制评价报告的上市公司数量不断上升的情况下,2014年内部控制缺陷认定标准的信息披露质量比2013年有一定程度的提高。

表2 2013-2014年内部控制缺陷认定标准披露情况

|

分类 |

2014年 |

2013年 |

||

|

家数 |

占比 |

家数 |

占比 |

|

|

区分财务报告和非财务报告披露缺陷认定标准 |

2113 |

82.19% |

1739 |

75.35% |

|

未区分财务报告和非财务报告披露缺陷认定标准 |

36 |

1.40% |

40 |

1.73% |

|

未披露内部控制缺陷认定标准 |

422 |

16.41% |

529 |

22.92% |

|

合计 |

2571 |

100.00% |

2308 |

100.00% |

4.内部控制缺陷的数量及内容

在2571家披露内部控制评价报告的上市公司中,524家披露内部控制存在缺陷,占比20.38%,其中39家披露内部控制存在重大缺陷,53家披露内部控制存在重要缺陷,455家披露内部控制存在一般缺陷;2047家披露内部控制未存在缺陷,占比79.62%。

(1)关于财务报告内部控制的重大缺陷和重要缺陷。25家上市公司披露了64个财务报告内部控制重大缺陷;13家上市公司披露了17个财务报告内部控制重要缺陷;1家上市公司披露存在财务报告内部控制重大和重要缺陷共3个,但未分别披露重大缺陷和重要缺陷的数量。从披露的财务报告内部控制重大缺陷和重要缺陷的内容看,突出表现在以下几个方面:

第一,担保业务管理方面。包括未经批准对外提供担保,或对被担保人的资信状况和履约能力调查不够深入,致使企业承担相应的法律责任;对企业债权未能采取有效的担保措施,造成应收账款不能按期回收,导致企业承担坏账风险。这方面的重大和重要缺陷有13个,占全部财务报告内部控制重大和重要缺陷的15.48%。

第二,资金管理方面。包括银行账户的管理混乱,部分银行账户余额甚至未纳入报表,未定期进行银行对账;资金支付未经有效审核;资金管理的独立性不足,资金被关联方占用等。这方面的重大和重要缺陷有11个,占全部财务报告内部控制重大和重要缺陷的13.1%。

第三,销售及收款方面。包括对客户资信等级的评估及授信额度管理存在缺陷,赊销的控制力度不足;收入确认不规范;未同客户定期对账,逾期应收账款催收缺乏有效措施等。这方面的重大和重要缺陷有8个,占全部财务报告内部控制重大和重要缺陷的9.52%。

第四,资产管理方面。包括对固定资产、存货等资产的管理力度不够,对资产减值的处理存在缺陷。这方面的重大和重要缺陷有7个,占全部财务报告内部控制重大和重要缺陷的8.33%。

第五,投资管理方面。包括投资前的分析不足,存在盲目性;投资后未能有效控制和核算对外投资。这方面的重大和重要缺陷有5个,占全部财务报告内部控制重大和重要缺陷的5.95%。

第六,财会制度建设方面。包括未建立规范完善的财务会计制度;或者虽然存在相关制度但未得到有效执行。这方面的重大和重要缺陷有5个,占全部财务报告内部控制重大和重要缺陷的5.95%。

第七,工程管理方面。包括未能及时分析在建工程是否达到可使用状态,导致在建工程未及时转固定资产。这方面的重大和重要缺陷有3个,占全部财务报告内部控制重大和重要缺陷的3.57%。

(2)关于非财务报告内部控制的重大缺陷和重要缺陷。18家上市公司披露了26个非财务报告内部控制重大缺陷;42家上市公司披露了67个非财务报告内部控制重要缺陷;另有2家上市公司分别披露存在1个和3个非财务报告内部控制重要缺陷,但未披露相关内容。从披露的非财务报告内部控制重大缺陷和重要缺陷的内容看,突出表现在以下几个方面:

第一,组织机构方面。包括股东大会或董事会未能正常履行职能;未设置内部审计机构,或者虽然已设立内部审计机构,但未对子公司实施内部审计;部门设置不完整,部分业务无部门负责;未有效控制子公司。这方面的重大和重要的缺陷有18个,占全部非财务报告内部控制重大和重要缺陷的18.56%。

第二,信息与沟通方面。包括企业内部各机构之间、企业与外部监管机构之间缺乏有效的沟通,信息传递不通畅、不及时;企业信息系统缺少数据备份和数据恢复等安全管理机制;未按规定披露股权转让、对外投资、对外担保、重大资产重组、合同履行等重大事项,甚至受到监管部门的处罚。这方面的重大和重要缺陷有14个,占全部非财务报告内部控制重大和重要缺陷的14.43%。

第三,非财务制度建设方面。包括部分业务缺乏制度规范;或者虽然存在相关制度但未得到切实执行。这方面的重大和重要缺陷有8个,占全部非财务报告内部控制重大和重要缺陷的8.25%。

第四,社会责任方面。包括发生了生产安全事故、环境污染事故,未按时发放职工薪酬,未给职工缴纳社会保险。这方面的重大和重要缺陷有7个,占全部非财务报告内部控制重大和重要缺陷的7.22%。

此外,部分上市公司披露内部控制重大缺陷和重要缺陷时,未区分财务报告内部控制和非财务报告内部控制,其中2家上市公司披露了4个内部控制重大缺陷; 1家上市公司披露了1个内部控制重要缺陷;2家上市公司披露存在内部控制重要缺陷,但既未披露数量也未披露内容。

5.内部控制审计报告

2014年度,共有2089家上市公司聘请会计师事务所对内部控制的有效性进行审计或者鉴证,占上市公司总数的79.95%。其中,2079家上市公司披露了内部控制审计或鉴证报告,占上市公司总数的79.56%,较2013年度72.40%的比例有所增加;10家上市公司披露内部控制审计意见,但未披露内部控制审计或鉴证报告。

在实施内部控制审计或者鉴证的2089家公司中,标准无保留意见2004家,占比95.93%;非标准意见85家,占比4.07%,其中,带强调事项段和非财务报告重大缺陷的无保留意见57家,否定意见22家,无法表示意见4家,保留意见2家。非标准无保留意见的数量和比例均比去年有所增加(2013年非标准意见59家,占比3.26%)。具体内控审计或鉴证意见类型比例如图1所示。(二)纳入实施范围上市公司内控规范体系实施情况

根据财政部、证监会《关于主板上市公司分类分批实施企业内部控制规范体系的通知》(财办会〔2012〕30号)要求,所有主板上市公司应在披露2014年年报的同时,披露董事会对公司内部控制的自我评价报告以及注册会计师出具的财务报告内部控制审计报告。

截至2014年12月31日,我国主板上市公司共有1475家,全部应纳入实施范围,其中沪市主板上市公司995家,深市主板上市公司480家。

1.内部控制评价报告披露情况

2014年度,纳入实施范围的上市公司中有1443家披露了内部控制评价报告,占纳入实施范围上市公司的97.83%。其中,沪市主板和深市主板分别有968家和475家上市公司披露了内部控制评价报告,分别占各板块样本上市公司的97.29%和98.96%。未披露内部控制评价报告的27家沪市主板上市公司中,因IPO豁免的有9家,因重组豁免的有15家,剩余的3家上市公司均在年度报告中提到已实施内部控制评价,但并未公开披露内部控制评价报告。未披露内部控制评价报告的5家深市主板上市公司中,因重组豁免的有4家,剩余的1家上市公司在监事会公告中提到已实施内部控制评价,但并未公开披露内部控制评价报告。

2.内部控制评价报告的结论

2014年度,纳入实施范围的上市公司中内部控制评价结论为整体有效的上市公司共1416家,占纳入实施范围且披露了内部控制评价报告上市公司的98.13%。内部控制评价结论为非整体有效的上市公司共27家,占纳入实施范围且披露了内部控制评价报告上市公司的1.87%。如表3所示,在内部控制评价结论为非整体有效的上市公司中,8家上市公司内部控制评价报告的结论为财务报告内部控制有效、非财务报告内部控制无效;13家上市公司内部控制评价报告的结论为财务报告内部控制无效、非财务报告内部控制有效;5家上市公司内部控制评价报告的结论为财务报告内部控制和非财务报告内部控制均无效;1家上市公司披露内部控制存在重大缺陷,但是未区分财务报告内部控制和非财务报告内部控制。

表3 内部控制有效性结论披露情况

|

内部控制有效性 |

整体有效 |

财务报告内部控制有效、非财务报告内部控制无效 |

财务报告内部控制无效、非财务报告内部控制有效 |

财务报告内部控制和非财务报告内部控制均无效 |

内部控制存在重大缺陷但未区分财务报告和非财务报告 |

总计 |

|

公司数量 |

1416 |

8 |

13 |

5 |

1 |

1443 |

|

占比 |

98.13% |

0.55% |

0.90% |

0.35% |

0.07% |

100% |

3.内部控制缺陷的认定标准

2014年度,在披露内部控制评价报告的1443家上市公司中,1398家上市公司披露了内部控制缺陷认定标准,其中1374家披露了财务报告和非财务报告内部控制缺陷认定标准,24家未区分财务报告和非财务报告披露内部控制缺陷认定标准;45家未披露内部控制缺陷认定标准。从表4可以看出,在2014年纳入实施范围上市公司数量增加的情况下,内部控制缺陷认定标准披露情况要好于2013年。

表4 2013-2014年纳入实施范围上市公司内部控制缺陷认定标准披露情况

|

分类 |

2014年 |

2013年 |

||

|

家数 |

占比 |

家数 |

占比 |

|

|

区分财务报告和非财务报告披露缺陷认定标准 |

1374 |

95.22% |

987 |

93.82% |

|

未区分财务报告和非财务报告披露缺陷认定标准 |

24 |

1.66% |

25 |

2.38% |

|

未披露内部控制缺陷认定标准 |

45 |

3.12% |

40 |

3.80% |

|

合计 |

1443 |

100.00% |

1052 |

100.00% |

4.内部控制缺陷的数量及内容

在纳入实施范围且披露了内部控制评价报告的1443家上市公司中,408家披露内部控制存在缺陷,占比28.27%,其中32家披露内部控制存在重大缺陷,40家披露内部控制存在重要缺陷,356家披露内部控制存在一般缺陷;1035家披露内部控制未存在缺陷,占比71.73%。

(1)关于财务报告内部控制的重大缺陷和重要缺陷,纳入实施范围的21家上市公司披露了56个财务报告内部控制重大缺陷,8家上市公司披露了11个财务报告内部控制重要缺陷,1家上市公司披露存在财务报告内部控制重大和重要缺陷共3个,但未分别披露重大缺陷和重要缺陷的数量。

(2)关于非财务报告内部控制的重大缺陷和重要缺陷,13家上市公司披露了19个非财务报告内部控制重大缺陷,33家上市公司披露了53个非财务报告内部控制重要缺陷,另有1家上市公司披露了1个非财务报告内部控制重要缺陷,但未披露相关内容。

此外,部分上市公司披露内部控制重大缺陷和重要缺陷时并未区分财务报告内部控制和非财务报告内部控制,其中,1家上市公司披露了3个内部控制重大缺陷, 1家上市公司披露了1个内部控制重要缺陷,1家上市公司披露存在内部控制重要缺陷,但既未披露数量也未披露相关内容。

5.内部控制审计报告

在2014年纳入实施范围的1475家上市公司中,有1424家上市公司聘请注册会计师开展了内部控制审计或鉴证业务,占纳入实施范围公司的96.54%;51家上市公司未展开内部控制审计业务,其中因IPO豁免的有26家,因重组豁免的有25家。在进行了内控审计或鉴证的1424家上市公司中,被出具标准无保留意见的有1347家(含10家鉴证报告标准无保留意见),占比94.59%;被出具非标准意见的有77家,占比5.41%。在非标准意见中,否定意见20家,带强调事项段的无保留意见53家,无法表示意见4家。具体内控审计或鉴证意见类型比例如图2所示。2014年,共有40家具有证券期货业务资格的会计师事务所为纳入实施范围的上市公司提供了内部控制审计业务。其中,前十大事务所执行内部控制审计业务的上市公司家数占总市场份额的62.07%,内部控制审计业务市场集中度比较高。

在纳入实施范围的1424家上市公司中,1389家采用整合审计的方式开展内部控制审计和财务报告审计,占比97.54%,35家单独实施内部控制审计,占比2.46%。

在纳入实施范围的1424家上市公司中,88家公司的内部控制审计机构发生了变更,占比6.18%,其中有72家上市公司基于整合审计的考虑,同步变更了内部控制审计机构和财务报告审计机构。

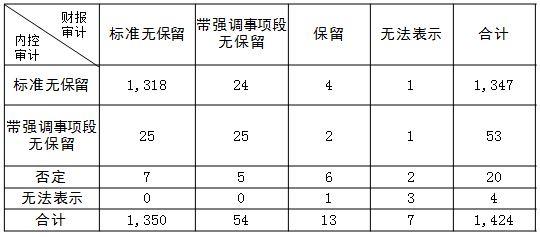

在纳入实施范围的上市公司中,内部控制审计意见类型基本与财务报告审计意见类型保持一致,具体情况如表5所示。财务报告被出具非标准无保留意见、同时内部控制被出具非标准无保留意见的公司有45家。

表5 纳入实施范围上市公司内部控制审计意见与财务报告审计意见分布情况

在纳入实施范围的1424家上市公司中,单独披露内部控制审计费用的上市公司为1201家,占84.34%,较去年有所提高。披露内部控制审计费用的1201家公司中,内部控制审计费用的均值为46.28万元。根据年报信息显示,内部控制审计费用占审计费用总额的比例平均为27.79%,低于国际平均水平。

(三)未纳入实施范围上市公司内控规范体系实施情况

1.内部控制评价报告披露情况

2014年度,未纳入实施范围的上市公司共1138家,其中深市中小板上市公司732家,深市创业板上市公司406家。

2014年度,在未纳入实施范围的上市公司中,1128家上市公司披露了内部控制评价报告,占未纳入实施范围上市公司的99.12%。其中,深市中小板和创业板分别有727家和401家上市公司披露了内部控制评价报告,分别占各板块未纳入实施范围上市公司的99.32%和98.77%。

2.内部控制评价报告的结论

2014年度,在未纳入实施范围的上市公司中,内部控制评价结论为整体有效的上市公司共1122家,占未纳入实施范围且披露了内部控制评价报告上市公司的99.47%。内部控制评价结论为非整体有效的上市公司共6家,占纳入实施范围且披露了内部控制评价报告上市公司的0.53%。如表6所示,在内部控制评价结论为非整体有效的上市公司中,1家上市公司内部控制评价报告的结论为财务报告内部控制有效、非财务报告内部控制无效;3家上市公司内部控制评价报告的结论为财务报告内部控制无效、非财务报告内部控制有效;1家上市公司内部控制评价报告的结论为财务报告内部控制和非财务报告内部控制均无效;1家上市公司披露内部控制存在重大缺陷但是未区分财务报告内部控制和非财务报告内部控制。

表6 中小板和创业板上市公司内部控制有效性结论披露情况

|

内部控制有效性 |

整体有效 |

财务报告内部控制有效、非财务报告内部控制无效 |

财务报告内部控制无效、非财务报告内部控制有效 |

财务报告内部控制和非财务报告内部控制均无效 |

内部控制存在重大缺陷但未区分财务报告和非财务报告 |

总计 |

|

公司数量 |

1122 |

1 |

3 |

1 |

1 |

1128 |

|

占比 |

99.47% |

0.09% |

0.26% |

0.09% |

0.09% |

100% |

3.内部控制缺陷的认定标准

2014年,未纳入实施范围(中小板和创业板)且披露内部控制评价报告的1128家上市公司中,377家上市公司未披露内部控制缺陷认定标准,占比33.42%。从表7可以看出,2014年中小板和创业板中未披露内控缺陷认定标准的公司占比为33.42%,相比2013年的39.04%,下降了近6个百分点,说明未纳入实施范围且披露内部控制缺陷认定标准的上市公司在逐年增加;此外,未纳入实施范围且未披露内部控制缺陷认定标准的创业板上市公司比例连续两年明显高于中小板上市公司的比例,说明中小板内部控制缺陷认定标准信息披露的质量高于创业板。

表7 2013-2014年中小板和创业板内部控制缺陷认定标准披露比较

|

分类

|

中小板 |

创业板 |

合计 |

|||

|

2014 |

2013 |

2014 |

2013 |

2014 |

2013 |

|

|

占比 |

占比 |

占比 |

占比 |

占比 |

占比 |

|

|

区分财告和非财告披露 |

74.28% |

67.63% |

49.63% |

39.44% |

65.51% |

59.44% |

|

未区分财告和非财告披露 |

1.51% |

1.01% |

0.25% |

1.13% |

1.06% |

1.27% |

|

未披露内控缺陷认定标准 |

24.21% |

31.37% |

50.12% |

59.44% |

33.42% |

39.29% |

从图3可以看出,中小板和创业板中未披露内部控制缺陷认定标准的公司比例(33.42%)比纳入实施范围(主板)的公司比例(3.12%)高30.30%,说明纳入实施范围上市公司内部控制缺陷认定标准信息披露质量高于未纳入实施范围上市公司。 4.内部控制缺陷的数量及内容

在未纳入实施范围且披露了内部控制评价报告的1128家上市公司中,116家披露内部控制存在缺陷,占比10.28%,其中7家披露内部控制存在重大缺陷,13家披露内部控制存在重要缺陷,99家披露内部控制存在一般缺陷;1012家披露内部控制未存在缺陷,占比89.72%。

(1)关于财务报告内部控制的重大缺陷和重要缺陷。未纳入实施范围的5家上市公司披露了12个财务报告内部控制重大缺陷,6家上市公司披露了7个财务报告内部控制重要缺陷。

(2)关于非财务报告内部控制的重大缺陷和重要缺陷。2家上市公司披露了3个非财务报告内部控制重大缺陷,6家上市公司披露了9个非财务报告内部控制重要缺陷,另有1家上市公司披露了3个非财务报告内部控制重要缺陷,但未披露相关内容。

此外,部分上市公司在披露内部控制重大缺陷和重要缺陷时,并未区分财务报告内部控制和非财务报告内部控制,其中,1家上市公司披露了1个内部控制重大缺陷,1家上市公司披露存在内部控制重要缺陷,但既未披露数量也未披露相关内容。

5.内部控制审计报告

2014年,未纳入实施范围的1138家上市公司中,有665家披露了内部控制审计或鉴证报告,占比58.44%,较2013年的51.88%有所增加。其中,中小板406家,占比55.46%;创业板259家,占比63.79%。

在未纳入实施范围的1138家上市公司中,有665家披露了内控审计或鉴证意见,其中标准无保留意见为657家,带强调事项段的无保留意见为3家,非财务报告内部控制重大缺陷的无保留意见1家,保留意见2家,否定意见为2家。

在665家披露内部控制审计或鉴证意见的上市公司中,645家未披露内部控制审计费用,仅20家单独披露了内部控制审计费用,内部控制审计费用最低为5万元,最高为80万元,均值为32.35万元。